回顾过往十年,不难发现,中国食品餐饮行业的资本市场整体上还是处于起步期,用“一半是海水,一半是火焰”来形容再恰当不过。

2012年5月《关于餐饮等生活服务类公司首次公开发行股票并上市信息披露指引(试行)》,被业界认为证监会为餐饮等生活服务类企业IPO放行的信号;

但是2012年11月-2013年12月,中国主板IPO审核实质性暂停长达1年,严格监管,加强监控;2010-2014年上半年资本市场低迷;但同期食品饮料指数相对大盘涨幅为32.16%。

2015年6月,A股指数一路攀升至5178点,后在短期内暴跌至8月的2.851点,2018年9月海底捞登陆港股,2020年1月九毛九登陆港股,开启发展新阶段同时也得到海外投资者认可。

2020年至今A股市场2800-3600点波动;食品饮料板块一度倍受追捧,2021年2月达到高峰,许多龙头企业PE倍数超过100倍;

2020年7月,同庆楼打破餐饮10年上市魔咒;受二级市场鼓舞,餐饮新消费股权投资阶段性进入热潮(泡沫);疫情反复,业绩承压,2022年3月开始食品饮料板块泡沫逐步消退,大部分企业较高点市值下降50%以上;一级市场投资也明显冷,进入”寒冬”。

总结这十年,得出的结论仍是“民以食为天”,食品餐饮行业是穿越周期、抵御风险的常青赛道,头部企业一直是全球各大资本市场的长期核心资产,是经济稳定运行的“压舱石”和股市熨平周期的“稳定器”。

2022年餐食类共发生44起融资事件,快餐类为主、共36起(占81.8%),粉面类以10件位居第一(占22.7%),粉面类占主导。

1.早期项目居多。种子轮和天使轮相关项目共21起、占比达47.7%,A轮前后相关项目共13起、占29.5%;

2.单一项目融资额较小。融资额3千万以下的项目共22起、占半数比重,亿元级融资项目仅5起、占11.4%。

以廖记棒棒鸡为例,廖记棒棒鸡的成功离不开它对于直营的执着和对资本的理性。坚持直营的背后是它花费巨额资金投建生产基地,为扩大版图做储备;对于资本的理性则源于对自我实力的认知以及对市场清晰的研判。

来自长沙的盛香亭辣卤,更是资本入局的典型代表。相关资料显示,盛香亭在早已完成两轮融资,分别由腾讯和网聚资本领头,融资金额超过亿元。在门店势头上,盛香亭深耕湖南市场,目前已开出400多家门店。

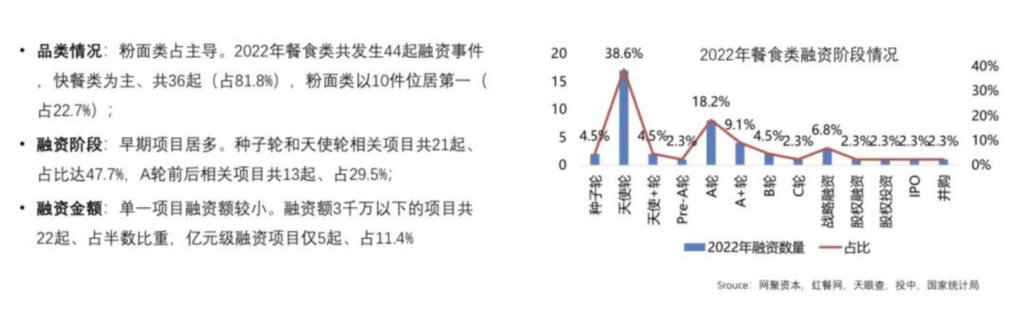

早期项目居多,融资额分化、并购开启。2022年茶饮共发生30起融资事件,种子轮和天使轮相关项目共23起、占比达77%;融资额3千万以下的项目共18起、占60%亿元融资项目多为细分赛道的头部企业;

头部效应显著、新品牌追赶难度加大。茶饮行业千店以上品牌数达18个,低价位蜜雪冰城超2.3万家、中等价位书亦烧仙草约7000家、高价位奈雪的茶约1100家,新品牌创业和成长挑战增大。

书亦烧仙草对霓裳茶舞的收购在今年引起不小的讨论,获悉,书亦烧仙草于1月收购了国潮新茶饮品牌霓裳茶舞,占股比例为60%。

据天眼查APP显示,霓裳茶舞属于上海茶悦舞餐饮管理有限公司,曾用名湖南甄品汇商业贸易有限公司,成立于2013年,法定代表人金明。2023年1月18日,宁波言之有理投资有限公司(下称“言之有理投资公司”)出资120万、获得60%的股份,成为第一大股东。

有业内人士分析,书亦烧仙草投资霓裳茶舞,或许是看中了其在上海的布局,以弥补自身在上海市场的不足。书亦烧仙草本想在2022年进攻上海市场,但由于种种原因未能落地,2023年已重启该计划。目前来看,书亦烧仙草意在用霓裳茶舞来打头阵,其总部甚至已经从长沙迁至上海杨浦。事实上,此次收购霓裳茶舞,并非书亦烧仙草第一次对外出手投资业务。自2022年2月拿下来自绝味等投资方的6亿元融资之后,书亦烧仙草频频出手,对产业上下游和品类做了布控。

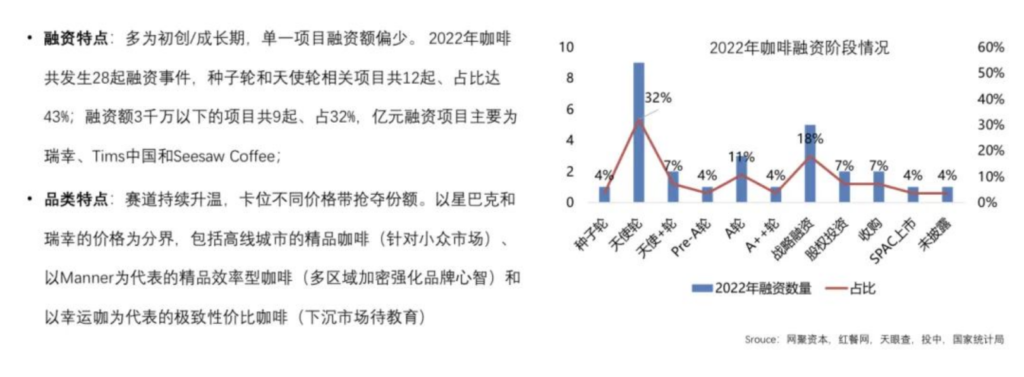

咖啡赛道多为初创/成长期,单一项目融资额偏少。2022年咖啡共发生28起融资事件,种子轮和天使轮相关项目共12起、占比达43%;融资额3千万以下的项目共9起、占32%,亿元融资项目主要为瑞幸、Tims中国和SeesawCoffee;

目前来看赛道持升温,卡位不同价格带抢夺份额。以星巴克和瑞幸的价格为分界,包括高线城市的精品咖啡(针对小众市场)、以Manner为代表的精品效率型咖啡(多区域加密强化品牌心智)和以幸运咖为代表的极致性价比咖啡(下沉市场待教育)。

当下咖啡投资主要有两个方向:

第一,品类上做延伸。Peet’s coffee是JAB控股公司旗下连锁咖啡店的核心,于2012年被JAB私有化。Peet’s原先定位是品质高于星巴克,产品以深度烘焙为主,精品咖啡为辅。在深度烘焙为特点的连锁咖啡领域里,竞争格局已经定型,要实现进一步的外延增长,较为困难。被收购后,JAB对其整体业务以及开店策略进行了调整,将业务中心重新拉回至提高门店收入。2021年Peet’s在中国市场的有机增长达到了19%。

第二、扩大业务品类。以雀巢为例,雀巢以71.5亿美元收购星巴克的零售产品业务,此举将星巴克、Seattle’s Best Coffee、星巴克甄选、Teavana和星巴克VIA等品牌都带入了巨大的消费性包装食品饮料(CPG)市场。雀巢将获得永久性的全球营销权,能在星巴克门店以外销售星巴克等消费品。

对企业家的建议:从资本驱动到价值驱动

1.资本化是水到渠成的结果,稳步提升规模,自强则万强;

2.加大自身数字化能力建设,驱动管理水平和能力提升,打好基础;

3.有意识地逐步加强财务合规,以对应金税四期实施后潜在的税务风险;

4.开放对待、积极拥抱资本化,广积粮,加大企业安全冗余度,也更容易“称王”尽早引入资本或中介机构,面向未来做前瞻性的资本规划(IPO、并购等)。

在餐饮整体遇冷,副牌易“难出头”的当下,并购正成为企业发展“第二增长曲线”最快捷的策略。

正如小龙坎品牌负责人所言,资本并购是“旨在更好实现双方品牌长期发展,对资源进行整合。调整后,双方品牌坚持前端独立运营、后端资源整合策略,以优化供应链,最终实现合作伙伴门店降本增效,实现多方共赢”。

小龙坎并购蜀大侠之后,集团旗下火锅总门店数将增至超1600家。这个数字已经超过了火锅第一股“呷哺呷哺”的门店总数,直逼火锅巨头海底捞,整体竞争实力得到了极大提升。

特别是在中国餐饮连锁化进程不断加速的当下,大品牌们想要强大,就只能占据更多品类,覆盖更多消费客群,提升市场占有率;而腰部品牌、底部品牌要想不被淘汰,“抱大腿”无疑是最好的办法。

对于餐饮品牌而言,投资与并购一样,是餐饮弥补自身品牌不足以及追逐赛道红利、分散品牌风险快捷途径。

不断并购、投资,投资的品牌越多、实力越强,餐企就能有更大的空间去做资源、战略的转移,整体品牌利润也就能有越大的保证。专家王栋梁所言:餐饮业二三线品牌的最大价值,就是被一线品牌收购。这样既能让潜力品牌得到发展,同时强势品牌也通过投资并购,品类得到了扩充,增强品牌竞争力。

未来十年,中国的餐饮工业会全面完成资本化、品牌化、连锁化进程。但是靠一个业态一个品牌,不能成为世界级公司,必须多品牌多业态。趁品牌势能高时,率先出击,可能是一个好选择。也意味着,2023年,餐饮并购整合时代正式来临。